Blog-Eintrag —

apoInstitutionell: Zeit, die strategische Allokation zu optimieren

Die historische Niedrigzinsphase und der anschließende rasante Zinsanstieg haben tiefe Spuren in der Vermögensentwicklung von Pensionseinrichtungen hinterlassen.

In einem mehr als zehnjährigen Zyklus hatte die Europäische Zentralbank ihren Leitzins bis in den Negativbereich hinein gesenkt. Der anfänglichen Euphorie angesichts der Kursgewinne bei Anleihen folgte schnell die Ernüchterung bezüglich erzielbarer Renditen bei Neuanlagen.

Irgendwann wurde klar, dass die Niedrigzinsphase die Laufzeit vormals aufgebauter höher verzinster Rentendirektbestände und ausschüttungsfähiger Gewinnvorträge in Spezialfonds deutlich überdauern würde. In der Folge schichteten verpflichtungsorientierte Anlegende ihre Mittel sukzessive in Anlagen mit höheren Risikoprämien um.

Doch das hatte seine Grenzen. Denn die Rahmenbedingungen für die Kapitalanlagen hatten sich nicht verändert – und haben es bis heute nicht. Der Katalog zulässiger Anlagen und die begrenzten Quoten der Anlageverordnung gelten weiterhin und wurden in der Niedrigzinsphase zum Teil bis zu ihren Höchstgrenzen ausgelastet.

Woher nehmen, wenn nicht … Risiken erhöhen?

Dieser historische Anlagenotstand hatte gleichwohl auch einen positiven Nebeneffekt: Die institutionell Anlegenden waren gefordert, ihre Investmentprozesse zu professionalisieren. Der Bedarf an Produkten mit geeignetem Rendite-/Risikoprofil führte zu einer Vielzahl von Neue-Produkte-Prozessen und einem deutlich höheren Diversifikationsgrad der Portfolien.

Ein Großteil der Mittel wurde in Sachwerte- und Privatmarkt-Anlagen investiert. Kein leichtes Unterfangen, denn vor Kapitalzusagen, Mittelabrufen und tatsächlichem Exposure stehen Selektion und Due Dilligence geeigneter Anbieter und Produkte.

Trotz eines limitierten Angebots und großer Nachfrage in beiden Anlageklassen konnten Immobilienquoten und der Anteil der Beteiligungen deutlich ausgebaut werden. Das Wachstum von Spezialfonds diverser Ausprägungen bis zum Jahr 2021 zeigt zudem den Trend zum Outsourcing des Managements und der Administration dieser anspruchsvollen Assets.

Dabei existieren durchaus Parallelen zum nicht börsennotierten Rentendirektbestand, dem historischen Core-Investment von Altersvorsorgeeinrichtungen: Ein ordentlicher Ertrag durch kalkulierbare Cashflows von Immobilien sowie der Zusatzertrag von Private Equity und Infrastrukturanlagen helfen, Rechnungszinserfordernisse zu erreichen. Gleichzeitig bieten sie bilanzielle Bewertungsstabilität und weniger laufende Volatilität.

Mehr Illiquidität im Sicherungsvermögen

Doch wenn dem so ist – bringen die Umschichtungen von bonitätsstarken Anleihen in die Beteiligungsquote tatsächlich eine wesentliche Erhöhung des Risikoprofils mit sich?

Tatsächlich machten illiquide Anlagen einst drei Viertel oder mehr des Gesamtvermögens aus und waren damit größter Bestandteil der Allokationen. Nach der Neuausrichtung in der Niedrigzinsphase bestand also ein vergleichbar hoher Anteil nicht liquider Vermögensbestandteile, wenn auch auf andere Anlageklassen und Quoten verteilt.

Liquidität ist so oder so ein Thema für sich. Mit Blick auf sich verändernde Mitgliederstrukturen sollten Versorgungseinrichtungen fortlaufend beobachten, wie sich das Verhältnis von Beitragszahlern und Leistungsempfängern entwickelt.

Im Fall eines Leistungsüberhangs, wenn also die Beiträge der Aktiven geringer sind als die Leistungsauszahlungen, werden Umschichtungen und die Bereitstellung liquider Mittel unter Umständen erschwert. Das gilt insbesondere für ältere Versorgungseinrichtungen, die sich bereits in der Auszahlungsphase befinden oder kurz davorstehen.

Aktivität bei Kapitalanlagen vs. Passivität auf der Verpflichtungsseite?

Individuelles Asset Liability Management (ALM) ist das zentrale Instrument, um den Deckungsgrad zu ermitteln. Dieser zeigt an, wie sich die Leistungsversprechen der Passivseite unter Einsatz der Kapitalanlagen der Aktivseite finanzieren lassen. Anhand unterschiedlicher Szenarien ergeben sich Empfehlungen zur Optimierung der jeweiligen Bilanzseite.

Das ALM begünstigte während des anhaltenden Niedrigzinsumfelds vor allem renditestarke Anlageklassen. Angesichts aufsichtsrechtlich zulässiger Obergrenzen und begrenzter Risikobudgets war eine Vielzahl von Empfehlungen gleichwohl häufig nicht zielführend umsetzbar.

Auf der Verpflichtungsseite reagierten viele Versorgungseinrichtungen, indem sie den Rechnungszins für Anwartschaften auf neu eingezahlte Beiträge absenkten sowie für die Diskontierung der künftigen Leistungen und Beiträge in der Deckungsrückstellung der Bilanz. Das ging jedoch nur, wenn ausreichend Reserven vorhanden waren, um die Absenkung zu finanzieren. Zudem wurde die Passivseite durch Umstellung von Finanzierungsverfahren optimiert.

Zäsur durch Zinswende

Mit der aufkommenden Inflation und den im Tempo beispiellosen Leitzinsanhebungen auf 4,50 % bis September 2023 hat sich das Bild komplett gedreht.

Die Zinswende ermöglichte wieder Renditen oberhalb der nominalen Leistungsversprechen – die Renaissance der Rentendirektanlage. Der im Niedrigzinsumfeld deutlich geschrumpfte Anteil von Direktanlagen stieg spürbar. Mangels Liquidität wurden Mittel aus Spezialfonds abgezogen, um langfristig Kupons im Direktbestand zu sichern (Buy-and-hold bzw. -maintain).

Das hatte Folgen für die Allokationen: Der Zinsschock führte zu Abschreibungen auf liquide Assets, allem voran bei Aktien und Renten in Spezialfonds. Dadurch stieg der Anteil nicht liquider bzw. nicht abgewerteter Inventare zusätzlich. Erhöhte Auslastung der Immobilien- und Beteiligungsquote und verringerte Risikotragfähigkeit führten zu Investitionszurückhaltung und hatten erstmals eine Zunahme der Primär- und Sekundärmarktangebote zur Folge.

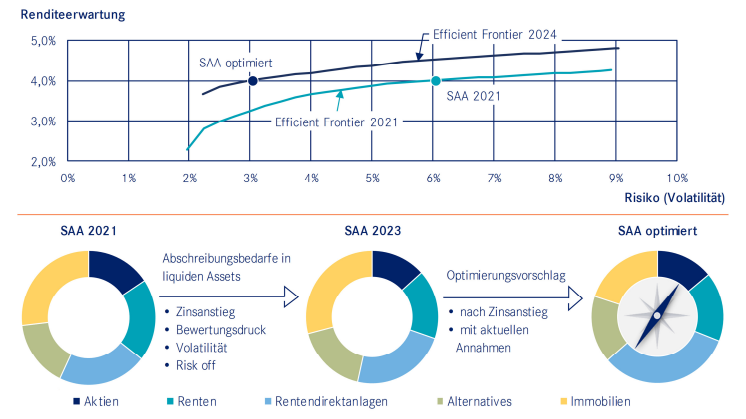

Verschiebung der Efficient Frontier

Wie sieht es aktuell aus? Nach anhaltenden Niedrigzinsen und heftigem Zinsanstieg stellen die erste Zinssenkung der Europäischen Zentralbank in 2024 und die Erwartung weiterer Schritte im Jahresverlauf eine Unterstützung für die Finanzmärkte dar.

Neben kurzfristigen Chancen für Renten und Aktien begünstigen verringerte Finanzierungskosten nahezu alle weiteren Anlageklassen. Wenig volatile Basis-Anlageklassen mit planbaren Cashflows bleiben Immobilien und Rentendirektanlagen, auch wenn Kupons für gute Schuldnerbonitäten absehbar nicht mehr den Rechnungszins übertreffen werden.

Zusatzbeiträge, die zur Bildung von Reserven und Leistungserhöhungen benötigt werden, kommen weiterhin vor allem aus der Risikokapitalquote. Neben Alternatives als wesentlicher Bestandteil ermöglicht insbesondere die liquide Aktienquote, opportunistisch und antizyklisch zu investieren. Gleiches gilt für liquide Renten und Spread-Produkte.

Insofern ist genau jetzt der richtige Zeitpunkt, die strategische Allokation auf Basis aktueller Annahmen und Kapitalmarktszenarien zu optimieren. Ein idealtypisches Portfolio zeigt, dass aktuelle Rendite- und Risikoerwartungen deutlich effizientere Portfolien ermöglichen als in den Vorjahren. Eine beispielhafte Allokation erwirtschaftet langfristig eine Rendite von 4 % – bei deutlich reduziertem Risiko im Vergleich zu 2021.

Marktkommentar von Mirko Engels, Leiter Institutionelle Kunden im Bereich Institutionelle & Asset Management (IAM) der apoBank, Geschäftsführer der apoAsset

Der Kommentar ist Teil einer Studie der Agentur Kommalpha, in der die Vermögensverhältnisse von Versicherungen und Pensionseinrichtungen analysiert werden.

Die apoBank und apoAsset sind spezialisierte Partner für institutionelle Anleger aus dem Kreis der Versorgungswerke, Pensionskassen, Versicherungen und weiterer professioneller Investorengruppen. Die apoBank verfügt über langjährige Erfahrung in der Beratung verpflichtungsorientierter Anleger. Ihre Kompetenzen und Methoden des eigenen Investment Consulting ermöglichen ein passgenaues Angebot von Anlagelösungen im Kontext von Asset Liability Management und individueller Rendite-. Risiko- und regulatorischer Erfordernisse. apoAsset unterstützt als vielfach ausgezeichneter Experte für Multi Asset-Lösungen und erfahrener Dachfonds-Manager professionelle Anleger bei der Umsetzung ihrer strategischen Asset Allokation und Überwachung der Portfolios. Die Fondsgesellschaft managt seit 25 Jahren Publikums- sowie Spezialfonds und ermöglicht direkte und indirekte Investments in alle wesentlichen liquiden Anlageklassen. apoAsset vervollständigt so das Beratungsangebot der apoBank.